上個星期,不少媒體先後報導國標舞女王—劉真小姐,在治療先天性主動脈瓣膜狹窄的開心手術後,因為突然心跳停止,而裝上葉克膜搶救多日的新聞。雖然後來已拆除葉克膜,但有傳聞表示,她可能會先安裝自費高達400萬元的心室輔助器(Ventricular Assist Device,簡稱VAD),以爭取等待換心的時間。

在相關新聞曝光之後,照例有不少保險業務員,開始向保戶傳遞此一新聞,並且積極討論:哪一種健康險保單,可以幫忙同一種狀況的保戶,支付這些昂貴的自費醫療帳單?

事實上,過往只要國內出現一些知名人物就醫,且自費醫療相當昂貴的新聞之後,都不免出現這種「用名人案例向保戶推銷保險」的情形。但筆者認為,保戶不論在採取各種自費醫療或投保之前,最好能先有一些基本的醫療常識與保險概念,也才能將錢「正確花在刀口上」。

關於新聞中提到的「主動脈瓣膜狹窄」疾病,博仁綜合醫院心臟血管外科主任蘇上豪醫師,引述美國的統計資料指出,約有5.7%左右的民眾,隨著年齡增加而會有「主動脈瓣狹窄(AS)」的問題,台灣的盛行率應該差不多。但他不忘補充,主動脈瓣狹窄也不一定是「先天性」的,後天也可能因為年齡老化或長期發炎,而造成主動脈瓣狹窄。

乍看起來,患有「主動脈瓣狹窄(AS)」問題的人不少,但蘇上豪強調,多數人就算有AS情形,平日或終其一生都不一定會有症狀。而其症狀(symptom)由輕至重依序為:先出現突然昏倒的情形,之後會出現胸悶症狀,嚴重就會發生心衰竭。這時,就要考慮是否要透過手術進行處理。

當然,蘇上豪醫師認為,需不需要動手術處理,不是只有以上「症狀的出現」,還必須參照其他檢查結果而定,包括壓力差、有沒有心雜音、瓣膜開口平方面積大小(一般正常是大於1.5平方公分,低於此數字就算「狹窄」,如果低於1平方公分,就算非常小),以及冠狀動脈狹窄程度(開刀前必須先做心導管進行此一檢查)…等,一併進行手術的評估。

目前在開刀處理主動脈瓣狹窄問題時,一般有「修補」與「置換」兩種方式。但「修補」方式在台灣案例較少,多數都是「直接置換」(請見下表一)。至於置換的瓣膜,可分為「金屬(機械)瓣膜」與「組織(生物)瓣膜」兩種,後者一般是來自於豬或牛的心臟瓣膜(兩者的適用對象及優、缺點比較,請見下表二)。

資料來源:蘇上豪醫師

表二、兩種心臟瓣膜的適用對象及優、缺點比較:

資料來源:蘇上豪醫師

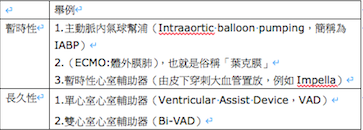

回到文章開頭的國標舞女王劉真的案例,有新聞指她準備裝「人工心室輔助器」或進行「心導管瓣膜置換術(TAVI)」。但蘇上豪醫師強調,目前國內並沒有真正的「人工心臟」,而只有屬於「機械循環維生系統(mechanical circulatory support device,MCSD)」之一的單、雙(人工)心室輔助器(VAD/Bi-VAD)(兩種不同系統請見表三)。

表三、兩種機械循環維生系統:

資料來源:蘇上豪醫師

然而,蘇上豪醫師不忘再三強調,「人工心室輔助器」的裝設,也是有其條件與前提。他簡單解釋,「人工心室輔助器」的功能,就像是「幫浦」一樣,假設病患不只心臟「運送血液」的「幫浦」功能嚴重受損,連肺臟的「氧合(氧氣與二氧化碳的交換)」功能也受損,就算裝了「人工心室輔助器」,也是沒有用的。

筆者之所以花了以上滿多篇幅,進行有關「主動脈瓣狹窄」的相關治療與手術比較,其實是想幫讀者突破以下3大投保盲點:

盲點一、每一種健康險的保障範圍不同,沒有買對保單,能獲得的保障內容,很可能是「付出大筆保費,卻無法得到一定的保障」(請見下表四)。

表四、動心臟主動脈瓣更換手術,哪種健康險會買單?

資料來源:各保單條款

資料整理:李雪雯

盲點二、一旦採取健保不給付的手術與醫材,甚至嚴重到最後還要裝上人工心臟(心室輔助器)時,就算保戶將所有能買的住院醫療險「買滿、買齊」,能從保險公司所獲得的保險理賠金,恐怕還是「嚴重不足」的(請見下表五)。

表五、如果進行主動脈瓣膜置換手術,不同保單的保費支出與理賠金額差異很大:

資料來源:保發中心「保險商品資料庫」

註*:以上「可得理賠」,只限於「心臟主動脈瓣膜手術」,未包括同保單其他理賠金額(如住院日額保險金…等)

說明:以上資料來自同一家壽險公司的不同保單,實際保費及給付內容,請依該公司公告為準

製表:李雪雯

盲點三、每一種保單都有投保上限,以及一定的保費支出。也就是說,保戶就算想「多買」保單,不是可能「買不到」,就是「保費貴到無法負擔」。

所以,筆者想要再次提醒民眾:在新式手術及各項醫療費用不斷飆高的趨勢下,保險永遠不可能有「買足」的一天。且所有民眾都應該趁此機會認真思考:保險應該是「補貼超出自己能力範圍之外的損失」?還是「自己可以承擔的風險有保險理賠,但超額的損失卻不賠」?

相信所有讀者在正常的情況下,都會選擇前者(補貼超出自己能力範圍之外的損失),而非後者(自己可以承擔的風險有保險理賠,但超額的損失卻不賠)。

但事實上,國內目前銷售的住院醫療險,不論是「日額給付型」、「實支實付型」或重大疾病、特定傷病、重大傷病險,全都屬於「後者」,也就是「自己可以承擔或承擔有點『辛苦』的風險有保險理賠,但更大的超額損失卻不賠」。

也就是說,不管保戶如何分散投保家數,或是買了多少雙實支或三實支。不要說換一個人工心臟(心室輔助器)的自費金額400萬元,或是做一個自費心導管瓣膜置換術(TAVI)的100萬元都賠不了,如果沒有集中財力「買對」保單,很可能是花了大筆的保費,卻很難彌補昂貴的自費醫療支出。

相信就算是不認劉真小姐的人,也會對於她的病況危急,感到難過並致上深深的祝福。當然,也包括個人。同時,也請不要刻意扭曲筆者的話,筆者並不是「保險無用論」者,但也同樣不是「世上只有保險好」的「保險萬能」奉行者。

不管讀者看了以上的分析,是否會覺得「倍感挫折」,甚至對於未來的高額自費醫療費用「更加恐慌」,筆者都想建議保戶,與其「消極地發愁」,還不如用以下3大積極的態度與對策,面對人生各種可能的健康風險,並且採取正確的因應之道!

對策一、風險管理並非只有「投保」一途,平日就應該準備一定金額的「緊急預備金」。從整體財務正確規劃的角度來看,手中存有的現金,絕對比買了滿手的保險更為重要及有用。

這是因為一來,不是所有的風險,就只能靠「保險理賠」一途。太大的風險,連保險公司都承擔不了,也不可能提供保戶相對的保障。二來,現金用途比有理賠定義的保單更廣,既可以在市場非正常大跌時,加碼投資,也可以提供日常生活的各項緊急資金需求。

所以,到底是該把所有錢,通通去買了非常多的保單,但實際理賠時,卻不夠支應相關醫療費用支出?還是買一些基本的保障,然後透過穩健投資,幫自己多攢一些,可以應用在各種不同風險之下的緊急預備金?相信在聰明的讀者心裡,是能得出「最佳解答」的。

對策二、認真思考「新式手術及自費醫材」的必要性!有關「有沒有必要進行手術」?或「是否一定要採用非健保給付的自費手術或醫材」?個人強烈建議每一位讀者,可以尋求第二或第三醫師的意見。

先不論新式手術與醫材問世不久,會不會有什麼嚴重副作用的問題,相信每一位醫師也都心知肚明:任何一種手術及醫材,都是有其「適用對象」的限制。對於民眾來說,花錢事小,適不適合自己?有沒有無法預期的副作用?才更是應該考量的重點。

正如蘇上豪醫師所再三提醒的「有病一定要看醫生」、「如果覺得有疑問,就要多方詢問多位醫師的意見」、「一旦相信醫師,就要努力配合醫囑」,以及「當任何問題或疑問發生,一定要請醫師解釋清楚」的4大就醫原則一樣,筆者建議所有珍惜自己身體健康的民眾,都應該將以上的專業建議,牢記在心,且最好要有這樣的正確認知:不是越貴、越新的醫療,就代表一定能「100%保證治癒」,或完全沒有任何「副作用」!

對策三、提早預防永遠重於事後治療!固然有些先天性疾病,或是人體的正常老化,都會導致人體的不健康與罹病,進一步衍生出昂貴而難以負擔的醫療費用支出。

但是,就像網路上一句常聽到的順口溜—「年輕不養生、老來養醫生」所說,如果能提早透過一些方法,「投資」自己的健康,相信會比「買很多健康險」要來的「更有保障」。且唯有身體健康,也才能將更多此生所累積的財富,花在自己的喜好與興趣上!

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。