最近,有不少網友,都在向筆者詢問「解保單,改存美元定存,或其他高息金融商品」一事。因為被問的頻率太高了,所以,想藉此專欄一併進行解說。

話說因為美元持續升值,也使得各大行庫大幅度地調整今年的存款吸收策略。而根據各大行庫的最新統計數據,截至9月底止,各大行庫的美元存款餘額,總計已接近1500億美元(超過新台幣4.7兆元)。合計今年前三季,單單是八大行庫,美元存款就增加超過131億美元(逾新台幣4000億元)。其中,更有超過半數的銀行,成長幅度接近或超過10%(https://money.udn.com/money/story/12926/6726918)。

相較之下,不論是台幣或外幣保單的銷售,就只能用「慘兮兮」來形容。根據媒體報導,壽險新契約保費從5月開始,已連續5個月不到600億元,累計前9個月的保費收入只有約6257億元,比去(2021)年同期,衰退超過20%(請見下圖)。其中最主要的原因就在於:美國聯準會已升息12碼(1碼等於0.25百分點)、台灣央行升息2碼,但壽險宣告利率多未跟著調整(https://ctee.com.tw/news/insurance/740784.html)。

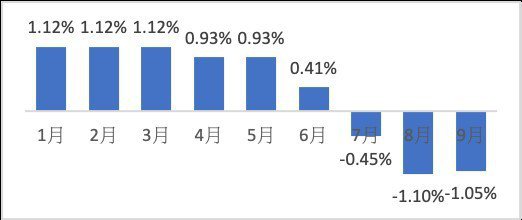

以下圖為例,就可以看出來國人「棄美元保單,改就美元定存」的關鍵,就在於「兩者的『利差』實在太明顯了」。年初時,美元躉繳理財型保單的內部報酬率(IRR),還有1.34%,遠高於美元一年期定存利率的0.22%。但自7月份開始,因為FED不斷升息,兩邊的利率開始「彼消我長」(甚至,最近還有銀行推出美元優存方案,利率最高上看5%:https://money.udn.com/money/story/12926/6726918)。美元保單的報酬率(IRR)與美元定存利率之間,更出現負值。

圖、今年前9月,美元躉繳理財型保單報酬率,與美元定存利率之間差距:

說明:PIRR是以市場當時銀保通路的熱銷新商品為例

因為,目前壽險公司的宣告利率,普遍在3%左右,且在金管會的「嚴厲看管」之下,一直無法再往上提。就算10月31日,有多家壽險公司為了搶救低迷的買氣,「全面調升」多張保單的宣告利率(https://www.chinatimes.com/newspapers/20221101000164-260205?chdtv)。

但事實卻是:幅度不過是0.05%而已,根本就是「有調,等於沒調」。就算以最高宣告利率3.45%為例,由於宣告利率不等於保單的投資報酬率(年化複利報酬率,又稱內部報酬率:IRR。理由請見以下「問題二」),實際IRR遠比3.45%還要低。

至於現在銀行的美元一年定存,利息就有三趴。一比之下〈台幣保單當然就失色許多。也難怪有許多持有台幣保單多年、沒有解約金問題的保戶,才會想到「解台幣保單」,改換其他金融商品(例如美元定存或美元計價優質公司債等)。

不過,回到文章開頭所提到的市場現象,筆者認為其實更突顯了以下幾個長久以來,國內投資理財大眾表現出來的迷思及錯誤,想要在此一同與讀者們分享及進一步深思。

問題一、賺配息、賠本金。長期以來,國內理財大眾一直就有「賺了高配息,卻賠了本金或匯差」的問題。因為在他們心裡,只有「保本、保息」這兩大意念,卻完全沒考慮到價格變動或匯率風險。

在投資理財的領域中,報酬率與風險可控,絕對是同等重要的。但是長久以來,民眾就一心只考慮「高配息」,卻完全忽略其背後所隱藏的「本金損失風險」。

筆者不是說「配息率高」不應該是重點,只是從「凡投資,必有風險」的角度來看,單單只考慮高報酬,很有可能先未嚐到獲利的甜美果實前,就先讓自己嚐到虧損的苦果。

也就是說,對於想要獲取穩定現金流的民眾來說,首先應該考慮的是投資標的的「違約率最低」,其次才是「眾多標的中配息率較高的一個」。假設弄錯順序,就很有可能發現最近許多投資人所面臨的「配息嚴重吃到本金」的窘境。

例如之前,有媒體引述(https://udn.com/news/story/7239/6727224)國際三大信評公司之一Fitch官網顯示數據,2021年全球各評級企業債的違約率出現極大差異。全球A與AA級債券的一年後違約率皆為零,也就是說完全沒有違約事件發生。若再將時間往前回溯30年,從1990至2021年,全球A級與AA級債券的違約率也都僅有0.05%,低於BBB級的0.12%,更大幅低於B級債的2.09%。

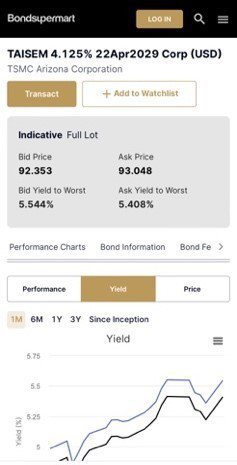

而這些以美元計價高優質公司債的「票面利率」也還不差。以8月才發行的7年期台積電美元計價公司債為例,票面利率還有4.125%(請見下圖);至於債信堪比美國的蘋果公司企業債,也有3%左右的水準。對於中期想要有穩定利息收入的民眾來說,絕對是比美元定存要好的選擇。

資料來源:bondsupermart

問題二、弄錯「報酬率」。先講重點,投資人一定要記得:(股票)殖利率、宣告利率…等,絕對與收益率或配息率「不能劃上等號」。但說來不誇張,筆者常常遇到把保單預定利率,或是宣告利率,當做保單投資報酬率(內部報酬率IRR);或是把股票或債券殖利率,就當做實際報酬率或票面利率來看。

事實上,無論是保單預定利率或宣告利率(特別是利變壽險),絕對不等於投資報酬率(IRR);債券的殖利率(其與債券價格走勢相反,殖利率越高,代表價格越「低廉」),主要是計算價格之用,也不等於債券持有人計算每一期利息金額的票面利率;至於股票(或ETF)殖利率,當然也不等於投資報酬率(IRR),且只要股票或ETF的價格繼續往下跌,殖利率反而會竄高。

個人之所以舉出以上的事實的目的,就是為了提醒讀者:假設分不清楚實際報酬率的算法,卻隨著業務員、理專或媒體、社群上「人云亦云」的建議,並將錢「轉來轉去」,恐怕先沒得到實際的收益,反而因為轉換而折損掉許多費用及成本,不可不慎!

以定存為例,在高通膨的環境下,定存的收益是絕無可能打敗通膨的。更何況在台幣不斷貶值之下,除了換匯的損失外,還多了定存到期後的資金閒置成本。

問題三、期間長、短「不匹配」。這是指「投資期間」與「資金需求」之間的「不匹配」,例如原本該是屬於長期投資的需求,卻用短期的投資理財工具來因應。

對此,筆者一直非常困惑與不解。但後來,筆者終於搞懂了,為何國人在投資理財問題上,會出現這種「以短支長」的問題。其理由在於:選擇短天期金融商品,才能夠「且戰且走」,讓自己擁有最大的彈性。

但是,每一個人所賺的每一分錢,若不是立即用做消費,就一定是有特殊的目的、需求與期間的。錢不是準備用來,做為退休後生活費或長照支出,就一定是短、中期的理財需求,像是換車、買房等。不太可能有一筆錢,是理財大眾完全無法定義期「目的及使用期間」的。

假設會出現「一筆錢,不知何時會用到」的情形,不是當事人缺乏理財規劃的概念,就是根本忘了人生理財規劃中,還有一個人生最後、最重要,且所需金額可能最高的「退休規劃」的目標存在。

也就是說,假設是為了退休規劃而準備的錢,理當就該透過長期積極性的投資,以獲得較大的資產增長,而非選擇非常保守的固定收益型工具(別忘了「強調配息」的0056,長期年化報酬率,就是不如「不強調配息」的0050);如果是短、中期(例如5年後子女要出國唸書)的理財目標,且這個計劃所需的金額,不容許有任何「打折」,就只能找最最保守,絕對可以「保本兼保息」的標的。

但事實上,許多投資理財大眾反而是「顛倒做」:該要放長的資金,不透過積極投資生利,反而是將時間「分段」,並去買極為保守的儲蓄險;對於短、中期要完成的理財目標,例如換車或裝修房子,則是買高報酬,但風險高的標的,像是投資個股,或是買高收債。

要不然,就是聽了業務員的說詞,先買一個自認為報酬率高的儲蓄險,或是保本型商品,卻沒考慮這筆錢的運用。一旦中途急需一筆錢時,就只好忍痛把保單解約,並損失掉一筆解約金。一般在繳費期滿之前解約,保戶都拿不回原投入本金,更何況是「利息」?

過去就有讀者,這麼問筆者:如果是退休族,希望擁有每月穩定的收入來源,應該把資金擺在20年或30年的公債上,不用去管期間的債券價格波動,只要每半年或一年,獲得穩定數額的利息就好。那麼,如果我現在買了票面利率四趴,但未來升息後,所發的長天期公債票面利率有五趴,那我不就虧了嗎?

面對這個問題,筆者只能說:凡人並非神佛,沒有人能夠知道未來利率是往上升?或是升了之後,長期還是會降。這就跟在海邊揀貝殼一樣,你有可能越揀越好,但也有可能越揀越差。

舉實例來說,假設民眾退休後,每月就是需要最低2萬元的生活開銷。那麼在購買長天期債券時,就只要考慮「能不能達到此一配息」問題。而不是老在想:下一個標的(報酬率)會更好。

這是因為,當一般大眾常常是「以短支長」,也就是不斷地用短天期的金融工具,來解決長天期的問題,就有可能面臨以下的問題:短天期金融工具到期後,很有可能找不到更好的標的,甚至在最差的狀況下,可能連自己最基本的退休生活費需求,都無法滿足。

如果是以退休為目的規劃,因為準備的時間不會很短,個人既不建議美元定存,也不建議中期優質公司債,理由很簡單,一是因為「期間不匹配」,二是因為「債券的長期報酬率,不如股票投資」。

當然,債券投資的獲利來源有二:其一是買賣價差,其二則是單純領取票面利息。對投資人來說,兩樣都賺到自然最好,但是,「利息與價差都賺」的情形要看機運,不是隨時都能遇到。但相對來說,只要債券「不違約」,票面利息絕對是投資人可以十拿九穩的來源。

所以,筆者比較建議在債券投資部分,應該優先以「個人資金擺放時間長短」為依據。假設是長期資金需求,例如是為了求取退休後,得到固定的現金流收入。那麼,購買長天期優質債券,再定期收取利息,恐怕才是最適解;又假設是中期資金需求,例如五或七年以後,子女要去美國唸書(有美元需求),五或七年到期的美元計價優質公司債,理應是最佳選擇。

最後,筆者想花點篇幅,談一下有位讀者的提問:現在不論台、外幣保單的「賣相」都不好,真的就不值得買了嗎?個人的回答是:如果有保單需求,任何時間都絕對是最佳買點,特別是有純壽險保障需求的民眾。

那麼,什麼是「純壽險保障」需求呢?筆者認為,不論是有家庭重責大任在身,或是有資產傳承考量的民眾,「能不能用同樣一筆錢,買到最高額的保障」,那才該是民眾唯一要考量的重點。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。