話說筆者常在不同場合,被問到「儲蓄險該不該買」的問題。問這話的人約可分為兩大族群,其一是一般民眾,主要是受到業務員的推銷,所以來詢問一下筆者的意見;另一族群則是保險業務員,他們想了解筆者為何這麼「反對」儲蓄險?!

不過,要說「反對儲蓄險」這件事,筆者並沒有非把儲蓄險「污名化」或「妖魔化」,只不過,當許多業務員在推銷儲蓄險時,多半只有加重儲蓄險的「優點」,卻完全不提儲蓄險「並非人人可買」。

因為如果是收入不多的人,買了這種「低保障、高保費」的保單,非但辦法獲得充足的保障,反而還可能因為過高的保費支出,擠壓到原本該有的正常生活支出。

一提到「誰可以買儲蓄險」,保險公司或保險業務員的「制式」說法就是:投資屬性保守,完全無法承受任何風險的人;要不然,就是消費上無節制,需要靠保險的「強迫儲蓄」功能來「幫忙存錢」的人,好處真是「數不盡」。但,果真如此嗎?!

筆者印象最深刻的一個案例,就是某位20多歲的單身女性,全年收入才不過50多萬元,但年繳保費卻可以高達40多萬元。由此,更可以看出某些無良業務員們的心中,只有自己的業績,而完全沒有考慮當事人的生活品質。

對此,這些業務員們還沾沾自喜地表示,是她們幫助這位保戶透過保險,達到「強迫儲蓄」的最佳效果;卻完全不提這位保的收入扣除保費支出之後,需要如何地「勒緊褲帶」地餐餐吃泡麵,或是當個吃、住在家裡的「啃老族」?!

根據筆者的歸納整理,如果一般民眾不能符合以下的標準,根本就不用考慮「購買儲蓄險」這件事!

首先,保戶必須要是「非常有錢」才行!這是因為儲蓄險多半都很貴,且有些保單的購買門檻甚至不低(特別是外幣計價的保單),特別是當保戶想要買一個「還算滿意的保額」時。

例如最近媒體就有報導,常常因為四處表演而變成「空中飛人」的藝人從從,單單是買3000萬元保額的還本型意外險,年繳保費就高達15萬元。這樣的保費支出,可不是一般普通家庭或個人,能夠負擔得起的。

當然,這裡所說的「保費很貴」,並不全然是「門檻很高」所致,最主要是因為當保費不高時,其「儲蓄」效果就會「很遜」。舉例來說,同樣在年複利報酬率1%之下,本金100元與1000萬元的利息,就是1元與10萬元的天差地別。

其次,所有純保障的保險,都已經購買齊全。或許很多讀者會說:想要買齊保障,其實很簡單吶。然而說實在的,以目前人身及財產的各項風險眾多之下,一般人光是純保障的保單,都不見得能夠「買得齊」。

以上所謂的純保障風險包括如下:壽險保障至少要有家庭年收入的十倍以上,或是能支持小孩大學畢業能夠獨立的時候(以小孩才出生、到大學畢業獨立為例,大約要22年時間,以家庭月收入15萬元為例,總共保障金額就得要3960萬元),另外還要再加上房屋、汽車貸款(以房貸500萬元、車貸20萬元為例,總保額也要520萬元)餘額、個人與家人住院醫療的每日住院病房費用差額,以及在健保DRGs制度之下,各醫院強力推銷的自費醫療項目、面臨癌症或重大疾病時可能的大筆費用,以及萬一不幸失能或失智之下,長期的照護金額開銷…。

以上純壽險保額,就算用定期壽險或減額型定期壽險,年繳保費也不是一筆小數目。以30歲男性為例,買2000萬元保障的定期壽險年繳保費,大約是8萬3000多元(當然,如果部分用意外險或減額型定期壽險附約,保費還能再度降低)。

這還沒計算每一位家人的基本住院醫療保障,以及其他的健康風險,且以月收入15萬元「還算高收入」的水準,要在大台北地區生活、繳付房貸等,每月收支已經是非常窘迫了,如何還有多餘的錢去買「低保障、高保費」的儲蓄險?!

再者,可以買儲蓄險的錢,必須是「一定期間內不會用到」的閒置資金。這是因為所有儲蓄險在前面幾年解約,幾乎都拿不回所投入的本金,以及該有的「利息」。

以銀行定存為例,就算定存單未到期而提早解約,利息部分必須打折(一般是八折)。但至少定存戶可以拿回100%的本金,以及打了八折之後的利息;但反觀儲蓄險,第一年想解約「不玩了」的代價,恐怕是一毛錢本金都拿不回來;就算是繳費期滿,解約金與保險費累計值比率,也可能還不滿100%。所以,如果民眾的錢不具有這樣的特色,買儲蓄險的結果並沒辦法存到錢,反而是資產的縮減。

第四、對消費行為有所節制。對,你沒弄錯,如果沒有消費節制力,那些金額恐怕少得可憐的生存金、滿期金、增值回饋分享金,只消三、兩下子就會花光殆盡的。

根據筆者過去遇到過的不少案例,由於定期生存金等金額不高,許多保戶所拿到的這些錢,實際存下來的不多,多半都花在旅遊或購買奢侈品。假設結果如此,這些儲蓄險所號稱的「強迫儲蓄最佳工具」,不就完全破功了嗎?!

所以,不是靠「用保險費花光所有日常生活剩餘開銷」,就能夠順利養成良好的「不胡亂消費」的習慣。因為當民眾無法確實分辨「想要與需要、必要」間的差別,任何其他方法都只是短時間的治標,而無法達到長期治本的效果,最終只要手中一有多餘的錢,還是會想辦法花光的。

第五、如果是為了「節稅」,其大前提之一就是「有很多的『課稅淨額』」。以目前遺產稅的各項免稅額與扣除額(2015年適用)來看,就算當事人上無父母,只有配偶及小孩各一位,單是免稅額1200萬元,加上配偶扣除額493萬元與50萬元,以及喪葬費扣除額123萬元。

總共來說,就有1866萬元的資產,可以不被列入遺產課稅淨額當中。更何況遺產稅稅率早已經從原本最高的50%,降到極低的10%了。以上各項扣除額再加上10%的低稅率,已經可以大幅拉近了「保險給付免計入被保險人遺產中計算」的優勢。

又或是以「補充保費為例」,近4000萬元保費若存在銀行定存,假設年利率是1.4%,一年利息收入是56萬元,年繳健保補充保費也不過是1萬元左右,每月連千元都不到。

而且,如果要合法節掉這健保補充保費,還可以透過「拆單(將一張定存單拆成多張)」或「將每年領息改為每月領息」等方式;甚至,最近又在討論健保補充保費的課稅門檻,將由原本的5000元,調高到2萬元。

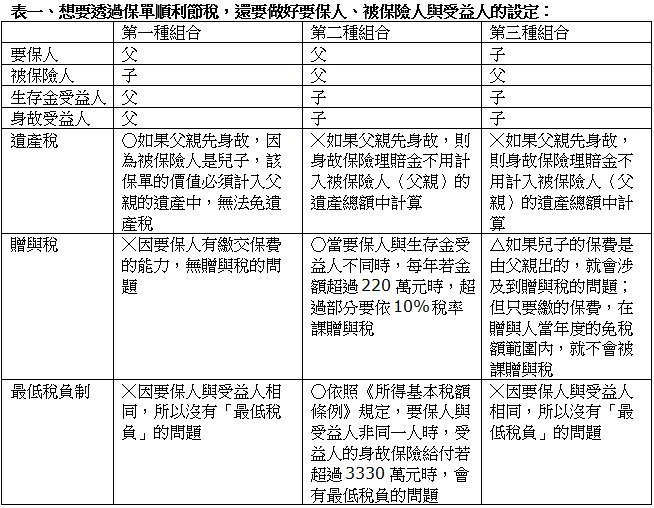

以上的意思也就是說:如果民眾的資產沒有多少,有沒有透過保險來「節稅」,其效果真的沒有多大分別。更何況,透過保險來節稅的前提之二,也必須建立在「正確設定要保人、被保險人及受益人」之上,也才不會有被課徵相關稅負的問題(請見下表)。

第六、一定要是閒錢,而不是為了投資而想要積極增加財富的錢。如果保險的投報率極低,完全不能符合「積極累積財富」的目標,又怎麼適合做為積極累積財富的最佳工具呢?

如果以30歲男性、每月投資1萬元為例,在年複利只有1.5%,或是2%及3%之下,所累積的財富效果是不同的。到他65歲退休之際,總資產除以總投入金額的倍數,則有滿大的差異(請見下表二)。

所以,除非民眾能夠符合以上的6大標準,也才是擁有購買儲蓄險的「資格」與「門票」。但是,就算民眾符合以上的條件,筆者認為有購買儲蓄險的「前提」,也還要注意以下3大重點:

首先,弄清楚各種「儲蓄險」的區別。這是因為不同保單的「功能」不一,而只有當民眾能夠真正區分不同的儲蓄險時,也才能真正了解有些假面的儲蓄險(特別是增額終身壽險),如果中途不做任何解約動作,是根本沒有任何「儲蓄效果」可言的。

另外,假設民眾買的是終身還本型壽險,或是選擇「分期給付」型的年金險保單。老實說,它的功效並不在於「儲蓄」,而只能當做「月退俸」而已。更重要的是,其報酬率可能只跟銀行定存差不多。

至於許多「還本型健康險」,多半只有「到期退還總繳保費1.05或1.06倍」而已,老實說,既沒多少保障、保單的「存錢效果(IRR)」根本是連1%都不到。

其次,一定要會算保單的「內部報酬率(IRR,也就是保單的「投資報酬率」)」。且如果民眾會計算保單的IRR後,也才會發現,市場上有許多「IRR連銀行定存都打不敗的唬爛儲蓄險保單」(想要知道如何計算IRR,請參考筆者曾經寫過的「儲蓄險的IRR如何計算」一文。

特別是目前市場上最多拿來當儲蓄險賣,但筆者認為根本就是魚目混珠的增額終身壽險(更糟糕的是還有把「可固定配息」的類全委保單,都拿來當「類儲蓄險」在賣。但因為它根本就是盈虧自負的投資型保單,因此這裡不準備細談),由於它「既沒有生存保險金(例如終身還本壽險或是開始領取年金的利變型年金險),又沒有滿期還本的機制(例如定期養老險)」,保戶想要在「生前」就享有一筆保險金的回饋,就只能靠「自行解約」一途(利變壽險比增額終身壽險好的一點,還有可能在購買滿6年之後,有「增值回饋金」的領取)。

而且,正由於不同期間解約的IRR完全不同,保戶必須更會算這種保單,在不同解約年期的IRR數字高低,也才能夠選在數值最高的那一年,將保單解約並「落袋為安」。

最後,買儲蓄險還要挑長期市場利率狀況。也就是說,如果市場利率長期且大幅走低,買儲蓄險才能夠顯現出其「較高投報率」的差異;假設市場利率長期都是儲於高檔或低檔,儲蓄險的絕佳優勢也無法存在。因為,它的報酬率不會比銀行定存好到哪裡去的。

這也是為什麼近來許多媒體,儘用一些過去曾買過高預定利率儲蓄險,並拿到現在環境下突顯其「極端成功」的案例,筆者認為除了嚴重誤導與欺騙、愚弄一般大眾外,根本沒有多少可供真正學習的原因所在。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。

※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆)

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。

※延伸閱讀》《李雪雯的健康財富百寶箱》https://www.facebook.com/wealthnotes(若讀者有相關投資理財問題,也歡迎在此專欄或以上粉絲團留言,個人將盡力、盡速回覆)